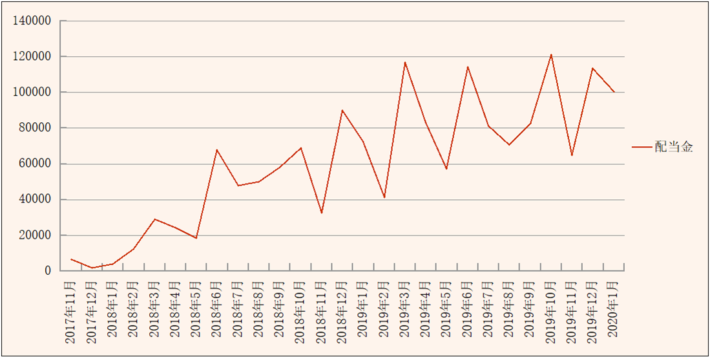

毎月分配のPFFから分配金支払がありました。

PFF 92.94ドル(109円換算で10,130円)

毎月安定して1万円前後です。2月は配当金支払銘柄が少ないため、今月の支払銘柄は貴重な銘柄になります。PFFやVCLTは、月に関係なく、安定した支払がありますので、頼もしい銘柄です。

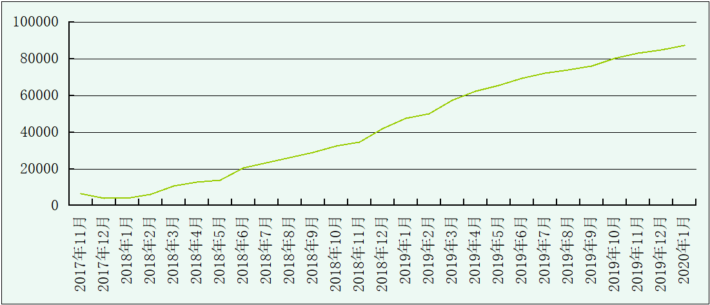

さて、先般、総資産が増えているのか?普通に預金していたのとでは、どの程度違いがあるのか、を把握したい旨の内容を書きました。「☆株投資後、本当に預金よりも資産増えている⁈」

まず総資産がどの程度増えているのかは、現在利用しているMoneyForward で分からなくはないです。ただ、無料版ですと、グラフ表示はできませんので、ビジュアル的にはわかりません。

有料版は月500円しますので、とても元が取れるとは思えず、選択の余地はありません。

パソコン版ならば、数字だけで良ければ、1年くらいは確認できます。それをエクセルなどでグラフにすれば見れないこともありません。

いろいろ調べたらMoneytreeはグラフ表示ができることがわかりました。こちらは無料で可能です。

以前、少し使用していましたが、最近は、MoneyForwardを使用するようになり使っていませんでした。

いろいろ、口座が増えたり、使用しなくなった口座を整理使用したら、MoneyForwardに比べると、登録できない(対応していない)口座が結構ありました。証券や貯蓄用の銘柄に絞っても、MoneyForwardでは対応していても、Moneytreeでは対応していない口座がありました。

総資産管理ですので、必要な口座で登録できないものがあると、あまり意味がありません。

MoneyForwardもそうですが、突然口座を追加したりすると、その月から急に資産が増えたりするので、口座毎の増減管理はできても、総資産の増減は把握できません。

また、継続して良い方法がないか探していきたいと思います。

本日も最後までお読みいただきありがとうございます。