1.はじめに

前から購入を検討していました商社の「伊藤忠商事(8001)」を購入しました。

傘下にファミリーマートがあります。

2.購入経緯

現在の株が下げている中で、特段下げてはいませんので割安ではありませんが、商社株を、丸紅、住友商事、三井物産と保有しており、購入金額的にも手が届きそうな範囲の伊藤中商事も購入したいと思っていました。

商社株をあれこれ購入し、分散投資と言う面では心配ではありますが、高配当業種と言うことと、今後も好不調の波はあると思うますが永続する業種と思い購入しています。

商社の状況については以前「☆保有商社株(丸紅、三井物産、住友商事)からの配当について」で記事を書いています。

3.株価と配当利回りについて

現在20190121現在で、1996円、配当利回りは、4.16%となっています。

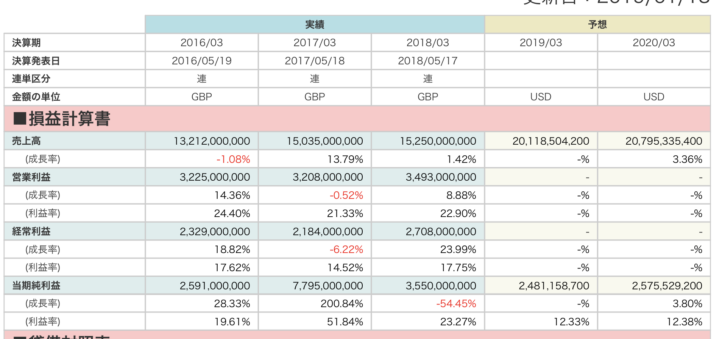

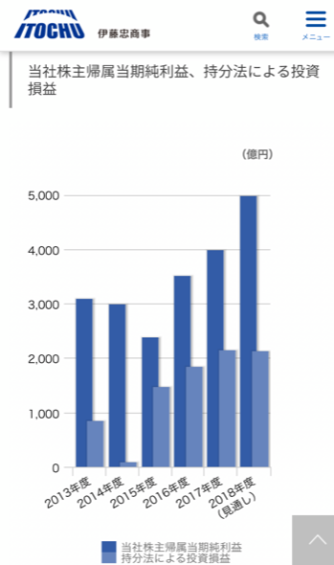

4.企業状況と業績について

業績についての伊藤中商事HPからの抜粋です。

セグメント別 当社株主帰属四半期純利益と主たる増減要因

・繊維カンパニー

156億円(前年同期比19億円増)

アパレル関連事業の堅調な推移及び経費の削減に加え、海外アパレル関連事業の売却益等により増益

・機械カンパニー

273億円(前年同期比ほぼ横ばい)

自動車関連取引が堅調に推移したことに加え、海外事業の売却益はあったものの、前第2四半期に連結子会社化したヤナセにおける中古車の一時的な採算低下等により、ほぼ横ばい

・金属カンパニー

394億円(前年同期比23億円増)

一部の鉄鉱石権益保有形態変更に伴う一時的な取込損益の減少はあったものの、石炭価格の上昇に加え、鉄鋼製品関連事業の好調な推移等により増益

・エネルギー・化学品カンパニー

236億円(前年同期比86億円増)

原油生産量増加及び油価上昇による開発原油取引の採算改善に加え、化学品関連の堅調な推移等により、前年同期における一過性利益の反動はあったものの、増益

・食料カンパニー

1,749億円(前年同期比1,198億円増)

ユニー・ファミリーマートの取込損益の増加及び連結子会社化に伴う再評価益等(1,412億円)により、青果物関連事業における加工品販売価格の下落に加え、前年同期における一過性利益の反動はあったものの、増益

・住生活カンパニー

391億円(前年同期比105億円増)

国内物流施設開発案件の取引増加に加え、海外パルプ関連事業における市況上昇等により、前年同期における一過性利益の反動はあったものの、増益

・情報・金融カンパニー

381億円(前年同期比147億円増)

金融関連事業が好調に推移したこと及びファンド運用益の増加に加え、一過性の税金費用の減少等により増益

・その他及び修正消去

△1,000億円(前年同期比1,423億円減)

CITIC Limitedに対する持分法投資に係る減損損失により悪化

ここで気になる、CITICですが、日経の記事に、10%を出資する中国国有企業、中国中信集団(CITIC)の株式を減損処理し、1433億円の損失を計上したと発表した。CITICへの投資は中国ビジネスの飛躍的な拡大を目指して6000億円を投じた戦略案件だが、3年たった今も共同事業の成果は乏しい。稼ぐ方程式が見えないうちにつまずいた格好だ。2018年4~9月期の連結決算を発表した同日の記者会見で「CITICの決算は順調だが株価の低迷が続く可能性があり、保守的な対応をした」と説明した。

5.まとめ

今回は2019年になりましたので、購入にNISA枠を利用しました。

他の商社も含め、今後の配当に期待していきたいと思います。

本日も最後までお読みいただきありがとうございます。

にほんブログ村

にほんブログ村

にほんブログ村